自申通快遞宣布借殼艾迪西以來,各大快遞公司以迅雷不及掩耳盜鈴響叮當之勢,紛紛向著人傻錢多的A股市場閃電搶灘火速借殼,“人傻錢多,騎著風火輪速來”。

而號稱中國“零擔物流老大”的德邦物流,并沒有面紅耳赤手忙腳亂的去揪個殼,而是規規矩矩遞交招股書,走IPO的常規路。

今天,我們就來擼一擼德邦物流的招股書。

一、關鍵財務指標

截止到2016年12月31日,德邦物流總資產57.14億,總負債31.88億,所有者權益25.26億,發行前總股本8.6億。

2014至2016年:

營收分別為104.93億、129.21億、170億;

扣非后歸母凈利潤分別為3.27億、2.1億、2.02億;

經營活動產生的現金流量凈額分別為12.76億、10.83億、0.95億。

最近三年年末的資產負債率分別是:41.03%、41.48%、55.79%;

扣除非經常性損益后歸屬于普通股股東的凈資產收益率(加權平均)分別為20.8%、10.6%、8.66%。

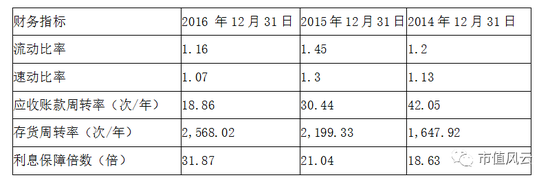

其他主要財務指標如下(單位:萬元):

二、老大的憂傷:多項財務指標連續下挫

德邦物流號稱中國“零擔物流老大”,但是看其招股書,發現連老大的日子都過得緊巴巴的,不知道其他小弟們是否還安好?

眼尖的小伙伴或許已經發現,在上節的財務簡介當中有幾組有意思的數據:2014年至2016年,德邦的營收從104.93億增長到170億,年復合增長率達到27.29%,但是其凈利潤并沒有隨著營收一同增長,其14~16年扣非后歸母凈利潤分別為3.27億、2.1億、2.02億,年復合增長率為-21.4%,與營收的增長背道而馳。

而扣非后歸屬于普通股股東的凈資產收益率也是連年下挫,從2014年的20.8%下跌到8.66%。

這一切的罪魁禍首,是毛利率的連續下跌。我們來看看德邦物流各業務毛利率及其變動情況(單位:萬元):

既然是零擔物流老大,我們先來看其零擔業務的毛利率。2014年到2016年,德邦的零擔業務毛利率從20.33%一路下跌到17.1%。不要小看這幾個點,對于這種營收百億級別以上的企業,這幾個點就代表了幾個億的毛利,對于這種銷售凈利率只有2個多點的公司來說,壓力還是挺大的。

這其實也說明,傳統的公路快運市場的競爭已經白熱化了。老大的日子過得這么緊巴巴的,其他人的日子就可想而知了。

再來看看德邦的快遞業務。

快遞業務一直是快遞“五虎”(順豐、中通、申通、圓通、韻達)的天下,德邦自2013年11月進軍快遞業務,2015年以前一直處于虧損狀態,到2015年時,毛利率還是-12.65%,16年扭虧,毛利率達到5.03%,跟五虎比起來(順豐、圓通、申通、韻達2015年主營業務毛利率分別為19.78%、13.42%、16.32%和31.08%),差距還是很大。

零擔物流是德邦的強項,但是想在豪強林立的快遞業裂土分茅,德邦還有很長的路要走。

最后看下其他業務,這里面包括倉儲供應鏈業務、航空貨運代理業務、小額貸款和保理業務等,這塊的毛利率也在持續走低,從14年的34.42%下降到31.36%。其總體貢獻的毛利占比不足5%,雖然毛利率尚能維持在30%以上,無奈業務量太小,未來能否發展狀大,還是個未知數。

三、應收賬款余額暴增,現金流趨緊

前面我們分析過,雖然德邦的營收在持續增長,但是綜合毛利率在連續下滑,并導致其凈利的下滑;與此同時,德邦的應收賬款余額在迅猛增長,已經遠遠超過其營收的增長速度。

我們來看數據(單位:萬元):

2014至2016年,德邦的應收賬款余額年復合增長率高達114.41%,遠遠高于營收27.29%的年復合增長率,導致德邦的應收賬款余額占營收比例以及應收賬款凈額占總資產比例都在節節攀升。

德邦在招股書中做了風險提示:

若未來客戶付款能力發生不利變化,可能導致公司營收賬款不能及時回收,將影響公司的資金周轉速度和經營活動現金流量,進而影響到德邦物流的經營及業績。

在應收賬款一路走高的同時,德邦的經營性現金流量凈額在逐年下降,2014至2016年分別為12.76億元、10.83億元和9531.31萬元,基本上是在做自由落體運動。

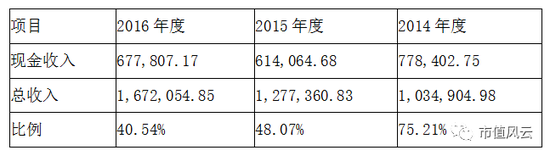

四、巨額現金交易,貨幣資金管理存隱患

德邦物流每年有數十億的收款都是現金交易,我們看下列數據:

每年超過60億的現金交易還是比較恐怖的,這會給德邦的貨幣資金管理帶來很大的隱患,更何況,在這些現金交易中,有很多收款都是通過收銀員個人賬戶代為收取的!具體數據如下(單位:萬元):

在2014年,德邦有高達63.07億的收款是通過收銀員個人賬戶來收取的,占總收款比例高達56.9%,我滴個乖乖,心大啊。通過個人賬戶收款導致公司資金被挪用、侵占或遺失的風險極大,一旦發生攜款潛逃啥的,是不是欲哭無淚?還記得大明湖畔的酒鬼酒嗎?當年飛走了1個億。

根據招股書披露,德邦已經發生過資金被盜及員工攜款逃跑的情況,2014年到2016年度因此損失了20.22萬元。(不過這個比例確實比較小,這是我們認可的。)

所幸的是,德邦意識到了這種收款方式所帶來的的巨大風險,已經在努力改善,最近兩年,通過個人賬戶來收款的現象已經大大減少,到16年的時候,個人賬戶收款金額2.43億,占總收款金額的比例降低到了1.42%。

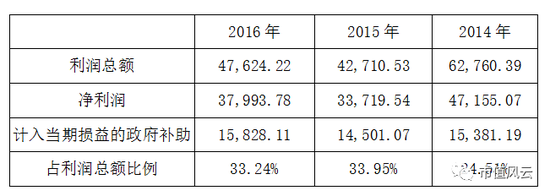

五、盈利水平嚴重依賴政府補助

德邦物流這公司,看上去每年也有幾個億的利潤,但是仔細一扒拉,發現利潤總額里面,超過三成都是政府補貼,看下面的數據(單位:萬元):

從數據可看出,德邦的盈利水平對政府補助的依賴很嚴重!最近兩年的利潤總額中,有超過三成來自政府補貼,一旦政府補貼減少,它的盈利水平嘩嘩的就下來了。

這一點,值得投資者警惕。

六、德邦物流及募投項目簡介

1、公司簡介

德邦物流,2009年8月6日成立,大本營在上海。實際控制人崔維星,發行前持股比例38.81%。德邦是國內領先的公路快運與快遞服務提供商,國家5A級物流企業。

截至2016年12 月31日,在全國32個省市的315個城市擁有營業網點5320個(不含事業合伙人網點),擁有各型運輸車輛10211臺,在各區域中心城市有114處分撥中心。

客戶類型主要為各類工貿企業。主要產品線包括公路快運業務和快遞業務,其他還包括倉儲供應鏈業務、航空貨運代理業務、小額貸款和保理業務等。

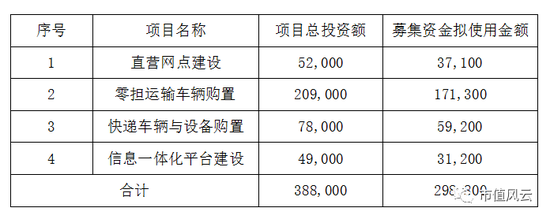

2、募投項目簡介

德邦物流本次擬發行不超過1.5億股,募集資金29.88億,詳見下表(單位:萬元):

從上面數據可看出,德邦物流本次募集資金的目的主要是買車輛,包括2、3兩個項目,擬使用募集資金23.05億,占擬募集資金總額的77.14%。

七、結束語

德邦物流,能從眾多的物流公司脫穎而出,坐上零擔物流老大的位置,也著實不易,說明其必有自己的過人之處。但是我們也看到,德邦物流自身也存在不少問題,比如多項財務指標連續下挫,最近幾年增收不增利,等等,說明其發展遇到了瓶頸。

如果能順利登陸資本市場,那么它如何利用資本的優勢,從困境中殺出重圍,我們拭目以待。

價格:面談

價格:面談

價格:面談

價格:面談

新時代鞋服物流與供應鏈面臨的變革和挑戰03月07日 20:38

點贊:這個雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機構及政策分布概覽12月04日 14:10

盤點:2017中國零售業十大事件12月12日 13:57

2017年中國零售電商十大熱點事件點評12月28日 09:58