擁抱確定性和安全邊際,到2025年市值尚有一倍空間。

本文來自方正證券研究所于2020年6月24日發(fā)布的報(bào)告《宿命與反抗:快遞行業(yè)投資框架》,僅供學(xué)習(xí)分享。

核心觀點(diǎn)

1. 快遞行業(yè)的三個(gè)周期:競(jìng)爭周期是核心矛盾

1)快遞企業(yè)的基本面受三個(gè)周期影響:需求周期、產(chǎn)能周期和競(jìng)爭周期。

2)其中需求周期決定短期機(jī)會(huì),產(chǎn)能周期波動(dòng)不明顯,而競(jìng)爭周期逐漸強(qiáng)化,是當(dāng)下行業(yè)的核心矛盾。

2. 競(jìng)爭周期:小格局看成本,大格局看商流

與美國快遞行業(yè)不同,中國快遞行業(yè)極大的依賴于電商需求,因而中國快遞行業(yè)格局需劃分為為兩個(gè)層次的格局去觀察。

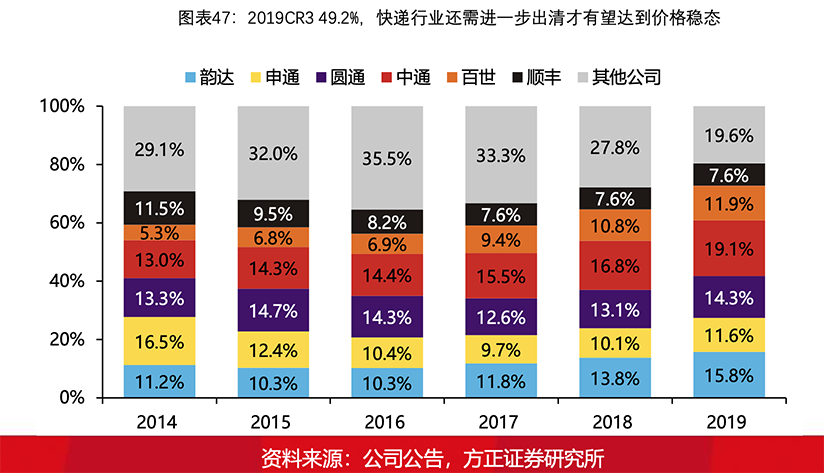

1)第一層次的格局是快遞行業(yè)內(nèi)部格局,遵循自然出清的原則,小格局看成本,成本看管理,中通建立絕對(duì)優(yōu)勢(shì)。

2)第二層次的格局是電商行業(yè)格局,隨著電商快遞軍團(tuán)化作戰(zhàn)格局正式形成,商流將成為決定中國快遞行業(yè)格局的重要力量。

3. 擁抱確定性和安全邊際,到2025年市值尚有一倍空間

1)“看不清“業(yè)績,不妨關(guān)注邊際變化:應(yīng)挑選邊際改善明顯,業(yè)績確定性最強(qiáng)的企業(yè)。

2)“看不清” 格局,不妨把握安全邊際:盈利不確定性上升,中期需警惕行業(yè)估值中樞下移的風(fēng)險(xiǎn)。

3)“看不清” 未來,不妨守住企業(yè)價(jià)值:到2025年市值仍有一倍空間,偏離企業(yè)實(shí)際價(jià)值的波動(dòng)正是長周期布局的良機(jī),長期堅(jiān)定看好中國快遞行業(yè)的發(fā)展?jié)摿屯顿Y回報(bào)。

1、快遞行業(yè)的三個(gè)周期

1.1 快遞行業(yè)的三個(gè)周期:競(jìng)爭周期、需求周期、產(chǎn)能周期

1.2 需求周期

1)短周期的關(guān)鍵變量

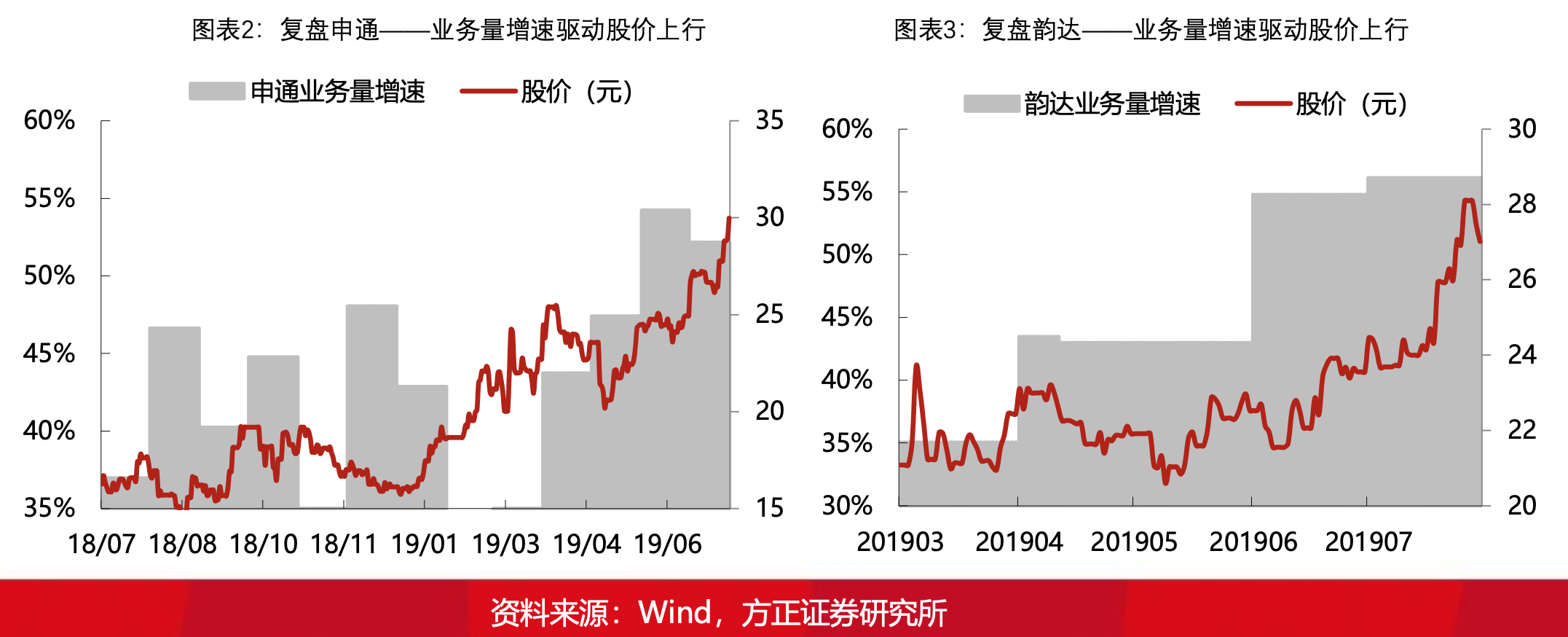

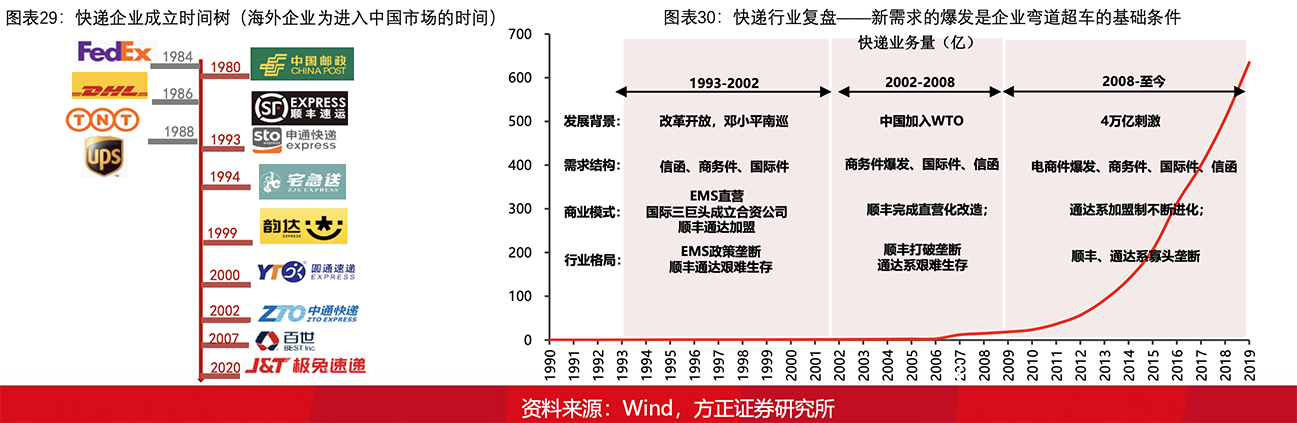

需求周期持續(xù)向上是快遞企業(yè)歷年業(yè)績高增長的核心原因。自電商需求2008年爆發(fā)以來,行業(yè)高景氣度已維系超12年(業(yè)務(wù)量12年CAGR39%),而中通、韻達(dá)、圓通、申通作為行業(yè)高景氣度的直接受益者,2019年其扣非歸母凈利潤較2014年分別提升13.97、5.68、2.06、2.28倍。

具備阿爾法的個(gè)股疊加向上的需求周期,帶來極大的想象空間,而個(gè)股行情往往伴隨著持續(xù)驗(yàn)證的高業(yè)務(wù)量增速啟動(dòng)。

2)影響逐漸弱化

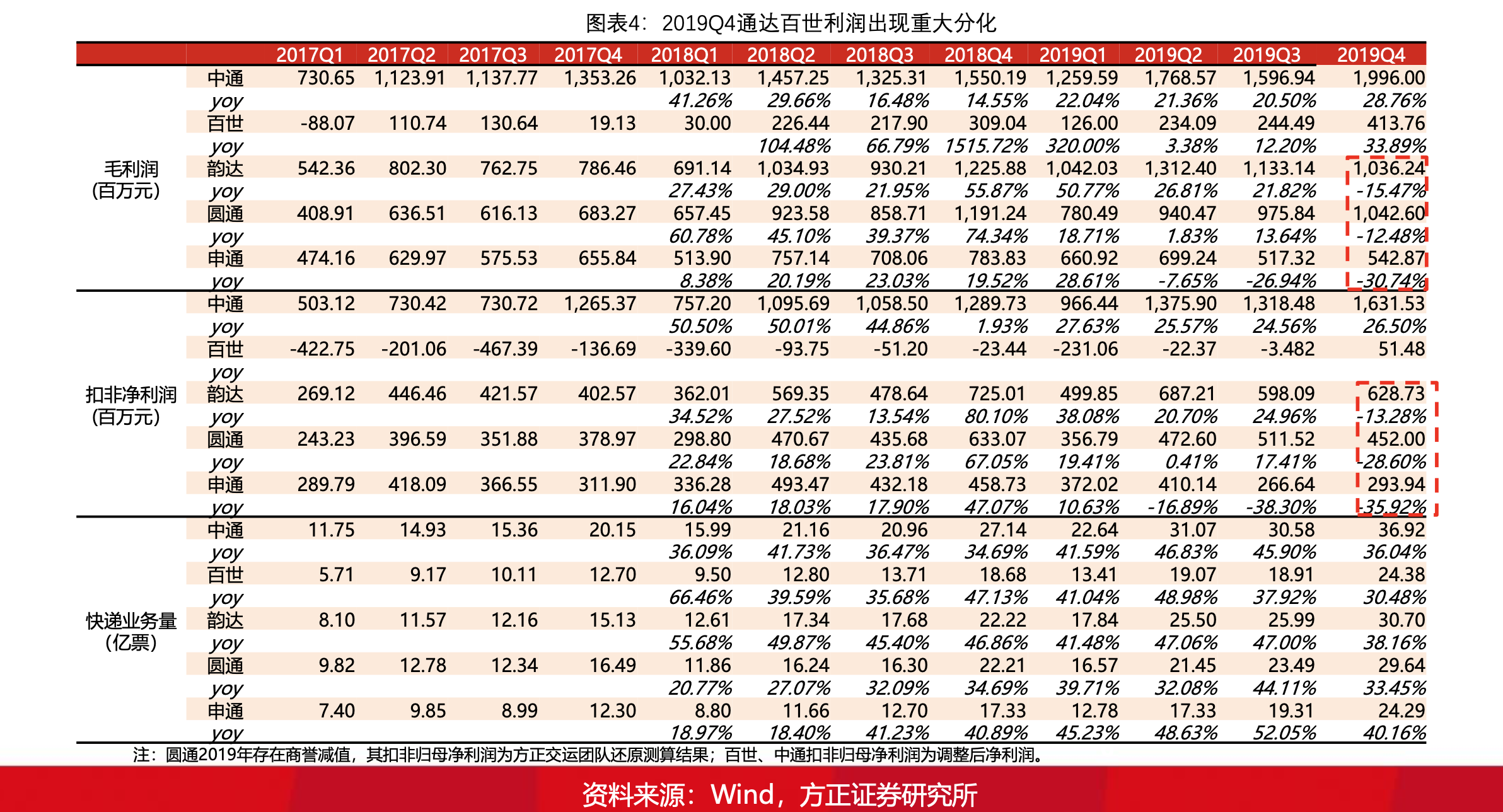

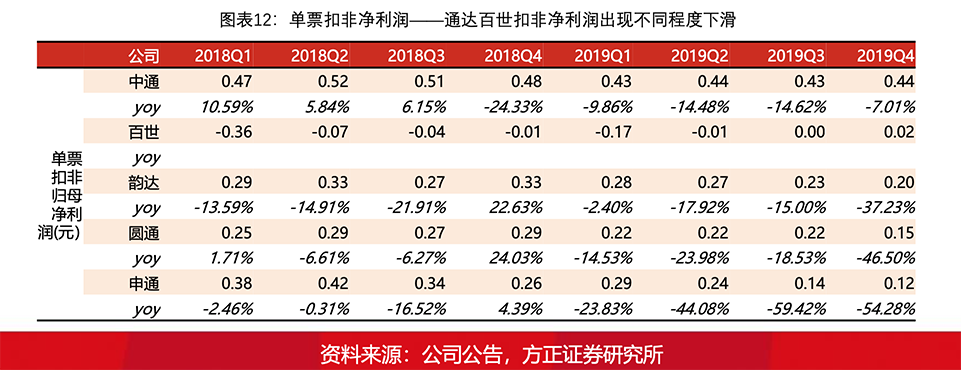

2019年開始,需求周期出現(xiàn)弱化信號(hào)。雖然2019行業(yè)依然維持高增長(yoy25%),但企業(yè)盈利首次分化,2019Q4行業(yè)旺季韻達(dá)、圓通、申通業(yè)績首次同時(shí)負(fù)增長。

1.3 產(chǎn)能周期

1)周期波動(dòng)不明顯

加盟制的商業(yè)模式?jīng)Q定了中低端快遞企業(yè)的產(chǎn)能周期波動(dòng)并不明顯。一方面,歷史上加盟制快遞整體資產(chǎn)較輕,每年資本開支遠(yuǎn)低于直營制企業(yè)。另一方面,快遞行業(yè)維持高景氣度,業(yè)務(wù)量的高速增長直接熨平了快遞行業(yè)的產(chǎn)能周期。

2)經(jīng)營杠桿增加,仍不是核心矛盾

隨著加盟制快遞企業(yè)資產(chǎn)逐漸加重,其經(jīng)營杠桿逐漸增加:在行業(yè)高景氣度時(shí)我們可能難以觀察到產(chǎn)能周期對(duì)利潤的影響,一旦景氣度下行,快遞企業(yè)所受沖擊會(huì)更加明顯。

但當(dāng)下產(chǎn)能周期并不是影響快遞企業(yè)基本面的核心矛盾:產(chǎn)能周期主要影響企業(yè)的單票成本,而快遞行業(yè)單票成本的控制已經(jīng)相對(duì)成熟,平均以每年10%的速度下降,短期內(nèi)沒有較大波動(dòng)的可能。

1.4 競(jìng)爭周期

1)續(xù)強(qiáng)化,定價(jià)逐漸脫離成本由格局決定

過去5年,企業(yè)盈利能力并未出現(xiàn)明顯下滑:雖然有關(guān)快遞價(jià)格戰(zhàn)的負(fù)面報(bào)道近五年來充斥在整個(gè)行業(yè),但如果我們觀察頭部企業(yè)的盈利能力,價(jià)格戰(zhàn)對(duì)快遞巨頭的沖擊幾乎都被成本消化掉了,成本決定了快遞企業(yè)的盈利能力。

價(jià)格戰(zhàn)下的穩(wěn)盈利是由兩方面原因共同決定的:最本質(zhì)的原因是,在尾部企業(yè)尚未出清之前,優(yōu)質(zhì)供給具備稀缺性,頭部企業(yè)在價(jià)格、服務(wù)、時(shí)效方面存在多重優(yōu)勢(shì),行業(yè)表面上競(jìng)爭激烈,但其實(shí)頭部企業(yè)的優(yōu)質(zhì)供給是小于需求的(3年前雙十一爆倉、快遞運(yùn)營壓力大其實(shí)就是供需不平衡的體現(xiàn)),因此中通、韻達(dá)等巨頭階段性的擁有成本加成定價(jià)的能力。其次,加盟制這種特殊的經(jīng)營模式能夠?qū)r(jià)格壓力部分傳導(dǎo)至加盟商,進(jìn)一步緩解總部盈利。

而近期業(yè)績分化的表象背后,是快遞行業(yè)定價(jià)模式的變化:短期格局沒有出清信號(hào),產(chǎn)品定價(jià)逐漸脫離成本由行業(yè)格局決定。

2)單票收入替代單票成本成為影響企業(yè)業(yè)績的核心因素

快遞企業(yè)單票成本的降幅基本可預(yù)期,定價(jià)模式變化后,企業(yè)單票收入的波動(dòng)幅度變大,單票收入替代單票成本成為影響企業(yè)業(yè)績的核心因素。

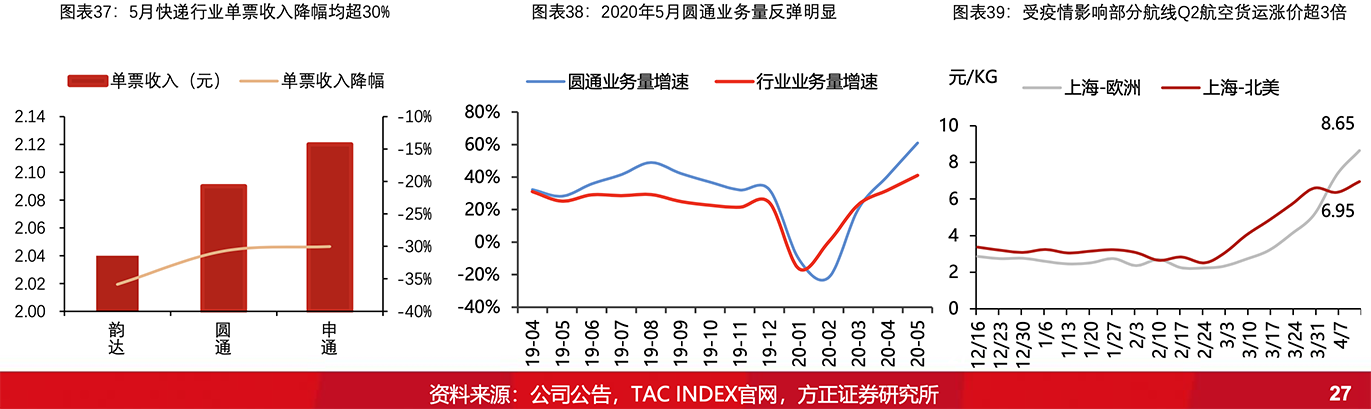

2019年,通達(dá)百世各家的成本降幅在0.1-0.27元的區(qū)間內(nèi),整體均符合預(yù)期,但收入絕對(duì)降幅更大(0.19-0.49元區(qū)間),單票收入的波動(dòng)是導(dǎo)致企業(yè)業(yè)績不及預(yù)期的最主要原因。

2、競(jìng)爭周期:小格局看成本,大格局看商流

2.1 美國經(jīng)驗(yàn):格局是當(dāng)前快遞發(fā)展取得的超額收益的最核心要素

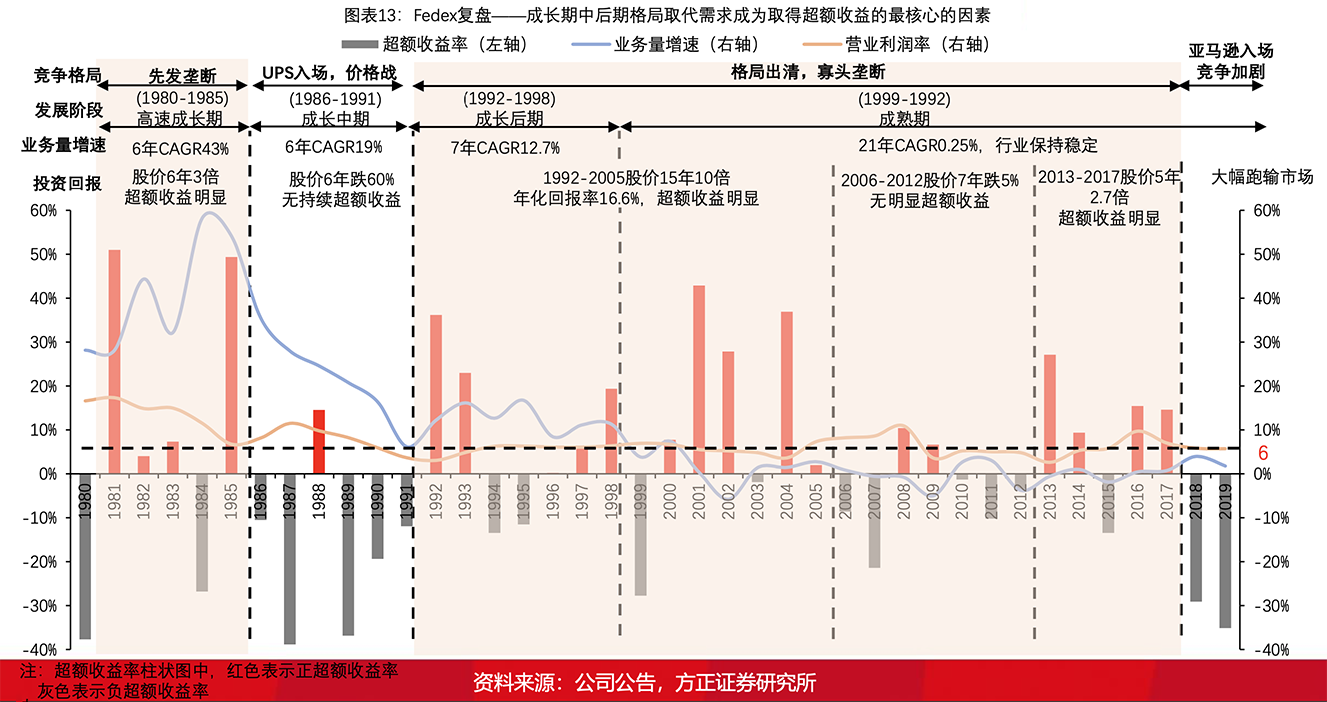

復(fù)盤Fedex50年發(fā)展歷史,格局是投資Fedex取得超額收益的最核心要素。

持續(xù)取得超額收益的三個(gè)階段:

1981-1985年:先發(fā)壟斷格局,高速成長期,股價(jià)6年3倍

1992-2005年:自然出清寡頭壟斷,成長后期,Ground業(yè)務(wù)帶來利潤增量,股價(jià)15年10倍

2013-2017年:寡頭壟斷,在快運(yùn)業(yè)務(wù)價(jià)格戰(zhàn)中勝出,盈利能力提升,股價(jià)5年2.7倍

投資回報(bào)率最低的三個(gè)階段:

1986-1991:格局惡化,成長中期新競(jìng)爭者入場(chǎng)

2006-2012:寡頭壟斷,油價(jià)持續(xù)大幅上漲,快運(yùn)業(yè)務(wù)價(jià)格戰(zhàn)激烈導(dǎo)致快運(yùn)業(yè)務(wù)持續(xù)虧損

2018-2019:收購荷蘭TNT、中美貿(mào)易戰(zhàn)、亞馬遜自建物流沖擊

格局是決定企業(yè)競(jìng)爭周期的核心要素,目前我國快遞行業(yè)格局發(fā)展到了哪個(gè)階段?該如何判斷?

2.2 兩個(gè)視角看中國快遞企業(yè)格局

美國快遞需求以B2B為主,B2C為輔,快遞上游集中度較低,企業(yè)自然競(jìng)爭實(shí)現(xiàn)出清。中國快遞行業(yè)需求以中低端電商快遞為主,上游電商集中度較高,因此中國快遞行業(yè)的發(fā)展必須考慮兩個(gè)層次的格局變化。

第一個(gè)層次的格局為快遞行業(yè)內(nèi)部的格局衍化,遵循市場(chǎng)競(jìng)爭的原則,企業(yè)核心競(jìng)爭力由成本主導(dǎo)。

第二個(gè)層次的格局為電商行業(yè)格局,電商與物流是“上半身”與“下半身”的關(guān)系,“下半身”怎么走還要依賴于“上半身”的引導(dǎo)。上游電商市值規(guī)模大,戰(zhàn)略布局廣,資本實(shí)力雄厚,在同質(zhì)化競(jìng)爭的快遞行業(yè),有可能成為壓倒駱駝的最后一根稻草。

2.3 小格局看成本:價(jià)格戰(zhàn)的本質(zhì)是成本戰(zhàn),中通領(lǐng)先優(yōu)勢(shì)明顯

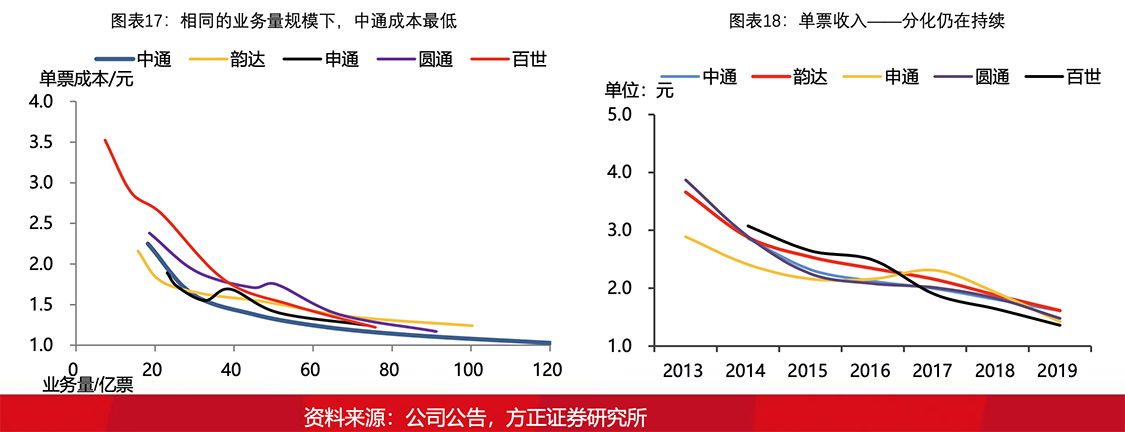

價(jià)格戰(zhàn)的本質(zhì)是成本戰(zhàn)。但快遞行業(yè)追求的低成本并非是無視時(shí)效、服務(wù)的低成本,而是低成本下絕對(duì)的性價(jià)比。這也就意味著,相同的規(guī)模下,成本更低的企業(yè)效率更高,競(jìng)爭力更強(qiáng);相同的成本下,時(shí)效服務(wù)更好的企業(yè)議價(jià)能力更強(qiáng),單票收入更多,受價(jià)格戰(zhàn)沖擊越小。

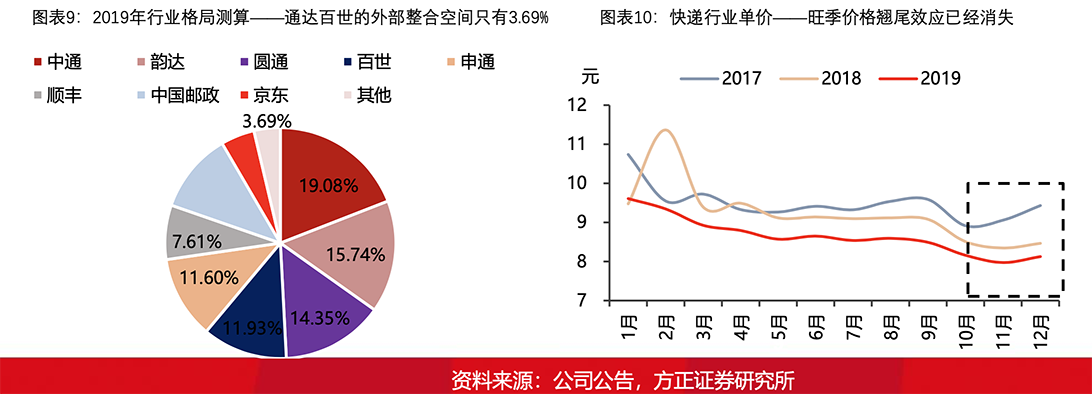

綜合單票收入成本考慮來看,中通領(lǐng)先優(yōu)勢(shì)明顯(單票收入最高,單票成本最低),其次是韻達(dá)(單票收入最高,單票成本中等)和圓通(單票收入中等,單票成本次低),申通(單票收入次低,單票成本中等)和百世(單票收入最低,單票成本較低)。

2.3.1 競(jìng)爭:快遞行業(yè)重資產(chǎn),更重管理

快遞行業(yè)重資產(chǎn),更重管理:雖然投資降成本已經(jīng)成為行業(yè)共識(shí),但相同的投資在不同的激勵(lì)模式和管理體系下,降本效果也會(huì)拉開差異,快遞行業(yè)已經(jīng)進(jìn)入以分甚至以厘為單位的成本競(jìng)爭環(huán)境,企業(yè)成本的差異正是由管理間的點(diǎn)滴差異匯聚而成的。

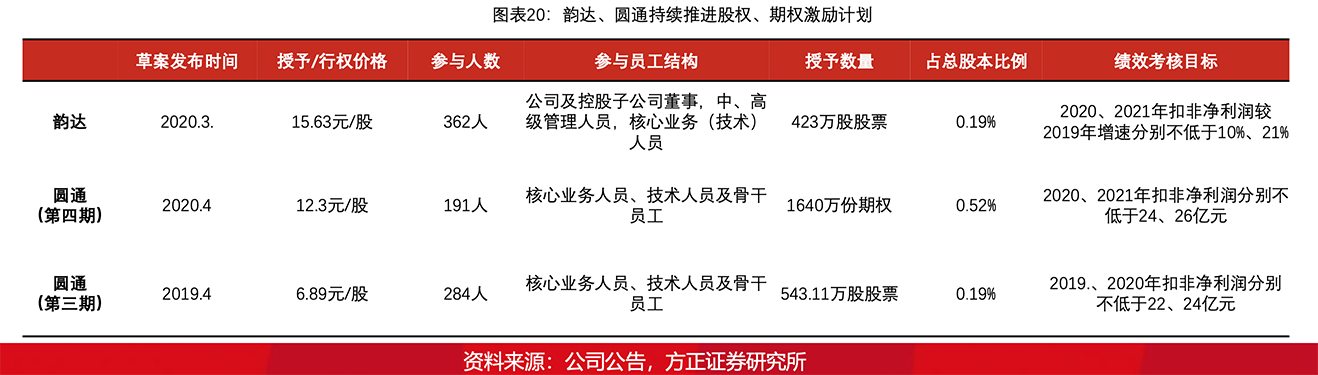

最重要的資產(chǎn)依然是人:目前快遞巨頭均以實(shí)現(xiàn)上市,融資渠道豐富,企業(yè)產(chǎn)能擴(kuò)張容易,人才培養(yǎng)難。2019年來我們看到各大快遞企業(yè)高管變動(dòng)較多,快遞行業(yè)不僅業(yè)務(wù)量進(jìn)入存量競(jìng)爭時(shí)代,人才也進(jìn)入了存量競(jìng)爭時(shí)代。隨著極兔和眾郵逐漸起網(wǎng),快遞中高層人才競(jìng)爭會(huì)更加激烈,管理穩(wěn)定、激勵(lì)充沛的團(tuán)隊(duì)其經(jīng)營穩(wěn)定性、企業(yè)競(jìng)爭力更強(qiáng)。

2020年韻達(dá)、圓通分別推行股權(quán)、期權(quán)激勵(lì)計(jì)劃,彰顯其對(duì)人才管理的重視程度。其中韻達(dá)股權(quán)激勵(lì)計(jì)劃授予數(shù)量為423萬股,績效考核目標(biāo)為2020、2021年扣非凈利潤較2019年增速分別不低于10%、21%。圓通4期期權(quán)激勵(lì)計(jì)劃授予期權(quán)1640萬份,考核目標(biāo)為2020、2021年扣非凈利潤分別不低于24、26億元,對(duì)應(yīng)2020年扣非凈利潤增速56.25%。

2.3.2 競(jìng)爭:資產(chǎn)越來越重、經(jīng)營杠桿增加

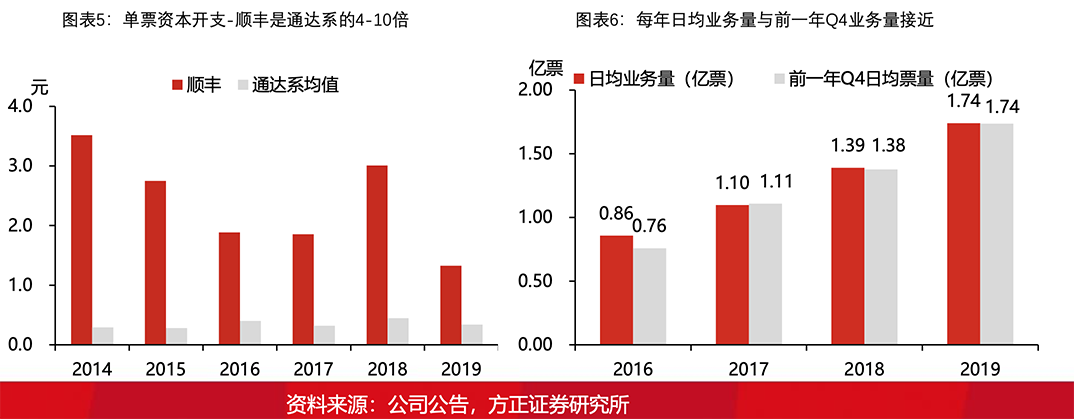

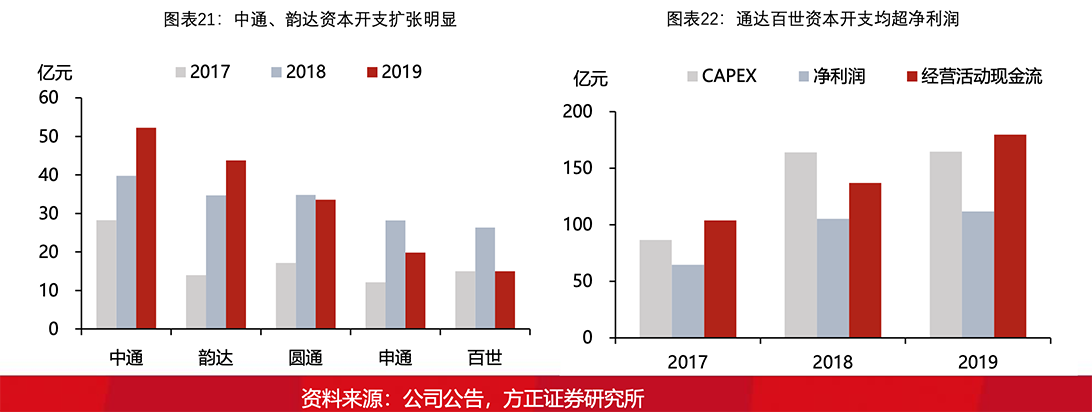

投資規(guī)模規(guī)模增加,企業(yè)間出現(xiàn)分化:2019年全年通達(dá)百世資本開支小幅增加至164.5億,分別是當(dāng)年企業(yè)凈利潤和經(jīng)營活動(dòng)現(xiàn)金流總額的1.47、0.92倍。分企業(yè)看,2019中通、韻達(dá)CAPEX增速31%、26%,而圓通、申通、百世CAPEX規(guī)模相對(duì)收縮。

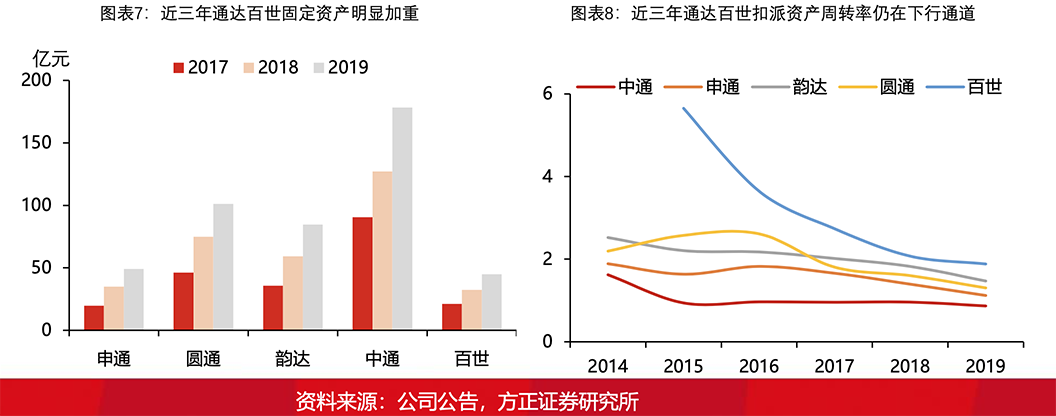

資產(chǎn)越來越重,經(jīng)營杠桿增加:截止2019年,通達(dá)百世非流動(dòng)資產(chǎn)占總資產(chǎn)比重均超過50%,資產(chǎn)越來越重。一方面重資產(chǎn)有助于提升企業(yè)經(jīng)營管理的穩(wěn)定性,但另一方面,非流動(dòng)資產(chǎn)占比的提升也意味著企業(yè)經(jīng)營杠桿增加,對(duì)于業(yè)務(wù)量的敏感性提升,進(jìn)而加劇價(jià)格戰(zhàn)。

2.3.3 中轉(zhuǎn) | 買地、買樓、買設(shè)備仍是主流

中轉(zhuǎn)環(huán)節(jié),機(jī)械設(shè)備投入是短期中轉(zhuǎn)降成本最有效的策略,而土地則是偏向于長期的降本增效策略。

中轉(zhuǎn)機(jī)械設(shè)備投資規(guī)模:中通>韻達(dá)>百世>圓通>申通,但各家明顯都擴(kuò)大了自動(dòng)化設(shè)備的投入,差異化不明顯,預(yù)計(jì)2020年各家分揀成本都能進(jìn)一步下降。

房屋建筑+土地所有權(quán)投資規(guī)模:中通>圓通>韻達(dá)>申通:中通和圓通是最早采取土地儲(chǔ)備擴(kuò)張策略的企業(yè),儲(chǔ)備了豐富的土地資源。土地屬于不可復(fù)制的稀缺資源,是影響快遞行業(yè)的重要長期變量,但自有土地轉(zhuǎn)化成轉(zhuǎn)運(yùn)中心需要2-3年的過渡時(shí)間,短期對(duì)成本影響有限。

2.3.4 運(yùn)輸 | 管理分化明顯,中通處于絕對(duì)領(lǐng)先地位

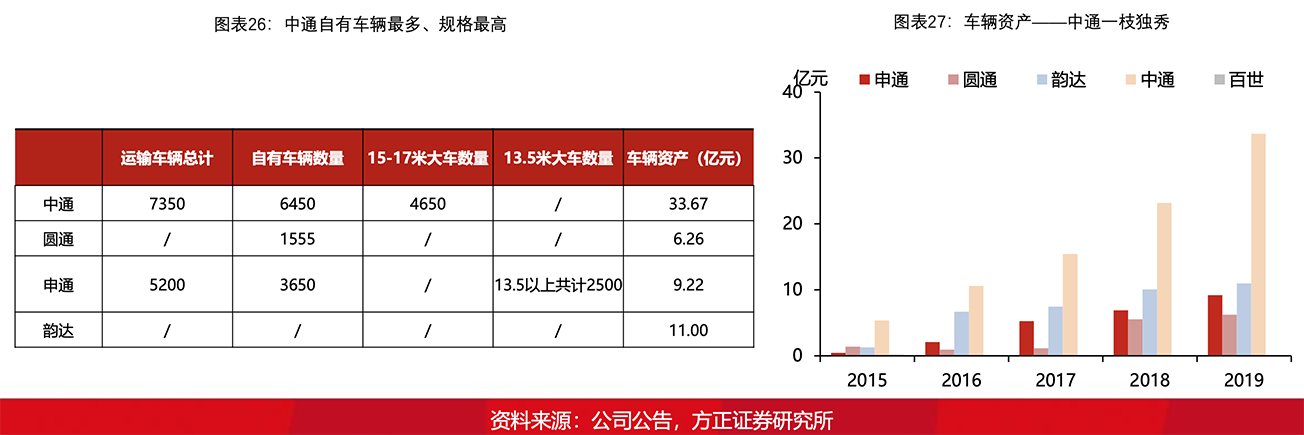

與中轉(zhuǎn)環(huán)節(jié)各類資產(chǎn)不同,運(yùn)輸車隊(duì)的管理難度更高,企業(yè)間的分化也更為明顯,中通處于絕對(duì)領(lǐng)先地位。

2019年車輛資產(chǎn)規(guī)模:中通>韻達(dá)>申通>圓通,但韻達(dá)、申通、圓通之間并未形成絕對(duì)的分化,差距并不明顯,各家企業(yè)運(yùn)輸成本存在明顯的下降空間。

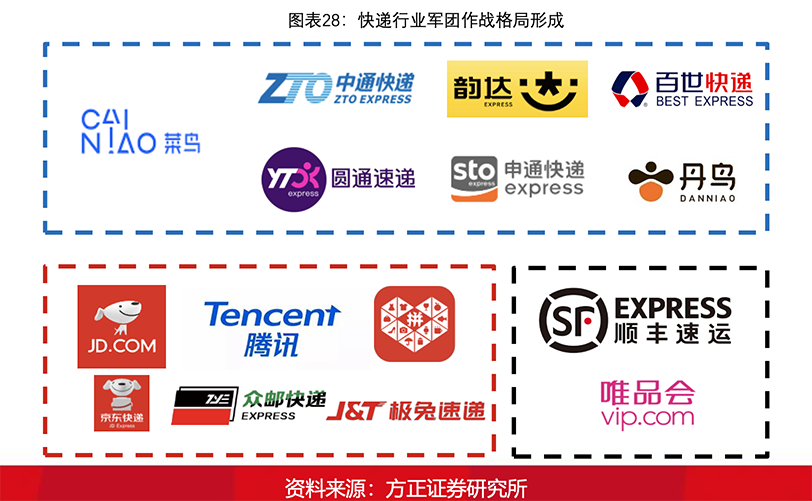

2.4 大格局看商流:軍團(tuán)式作戰(zhàn)格局初步形成

隨著阿里入股韻達(dá),極兔眾郵起網(wǎng),順豐唯品會(huì)合作,快遞上下游軍團(tuán)式作戰(zhàn)格局正式形成。

菜鳥系:阿里提供流量,菜鳥作為中高端運(yùn)力,中通、韻達(dá)、圓通、申通、百世作為中低端運(yùn)力,菜鳥提供倉儲(chǔ)物流和科技支持;

京騰系:拼多多和京東提供流量,京東物流提供中高端運(yùn)力和倉儲(chǔ)物流,極兔和眾郵提供中低端運(yùn)力;

順豐系:唯品會(huì)提供流量,順豐提供中高端運(yùn)力。

2.4.1 京騰系:新運(yùn)力的組建在勢(shì)必會(huì)對(duì)行業(yè)造成沖擊

2008年后國內(nèi)再?zèng)]有新成立的快遞公司能進(jìn)入第一梯隊(duì),極兔和眾郵是運(yùn)營邏輯上行不通但商業(yè)邏輯上必須要去做的事情。雖然我們無法預(yù)測(cè)京騰系破局的思路,但京騰系運(yùn)力的組建勢(shì)必會(huì)在短期內(nèi)對(duì)行業(yè)造成沖擊。

運(yùn)營邏輯行不通:即使一家新的中通也不可能在相同的賽道上擊敗老中通。順豐、通達(dá)系的崛起都是天時(shí)(新需求釋放)地利(直營制和加盟制恰好適應(yīng)新需求特點(diǎn))人和(團(tuán)隊(duì)多年拼搏)的結(jié)果。目前行業(yè)需求側(cè)并無重大變化,極兔和眾郵在商業(yè)模式和運(yùn)營體系上和通達(dá)系沒有質(zhì)的區(qū)別,突破難度極大。

商業(yè)邏輯必須做:京騰系不可能長期將中低端運(yùn)力交給競(jìng)爭對(duì)手投資的企業(yè)去做。極兔和眾郵是京騰系在中低端賽道的第一次嘗試,但絕不是最后一次。

2.4.2 阿里系:菜鳥將加快行業(yè)整合的步伐

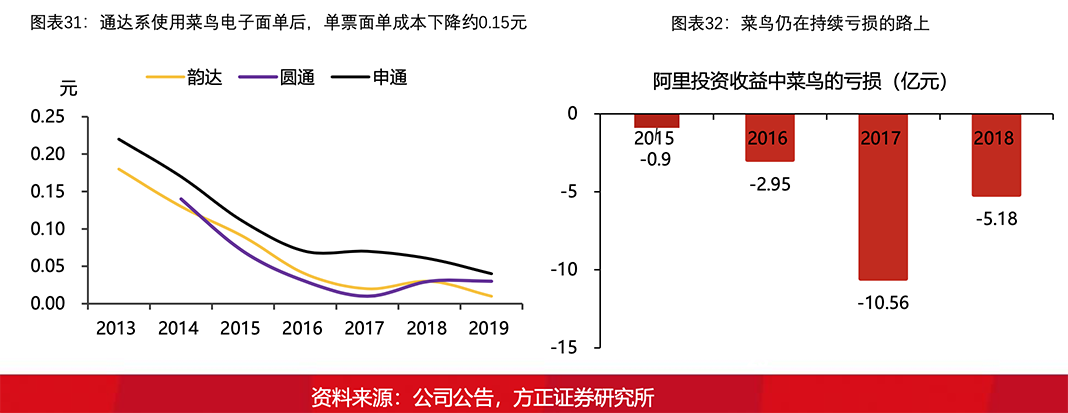

“專門利人,毫不利己”的菜鳥具備很強(qiáng)的利他性。在拼多多崛起之前,阿里在中低端電商市場(chǎng)維系一家獨(dú)大的局面,菜鳥通過科技賦能通達(dá)系不斷提升其經(jīng)營效率,降低其運(yùn)營成本,進(jìn)而強(qiáng)化淘寶在電商賽道的競(jìng)爭力。僅電子面單一項(xiàng),近年來就幫助通達(dá)系節(jié)約成本100億以上,同時(shí)菜鳥自身卻一直保持虧損狀態(tài),目前尚未實(shí)現(xiàn)盈利。

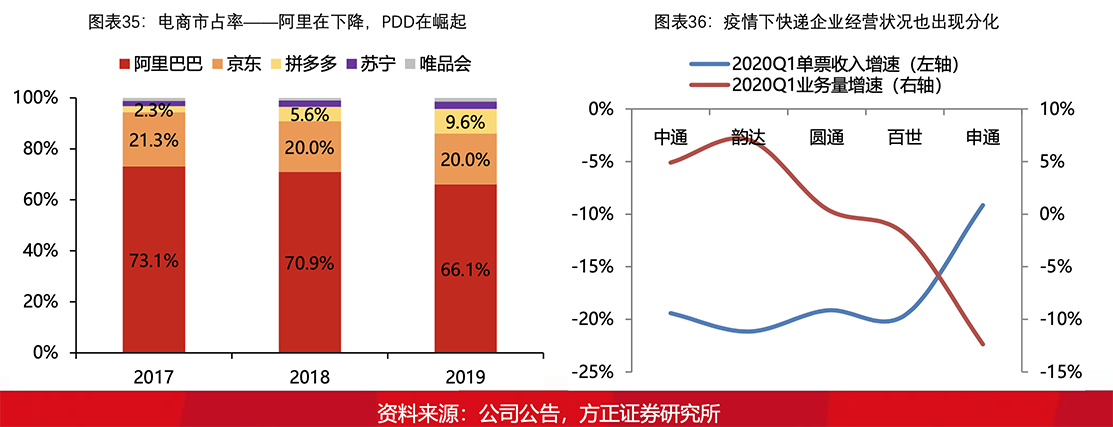

菜鳥將加快行業(yè)整合的步伐。隨著電商行業(yè)格局的轉(zhuǎn)變,PDD和網(wǎng)絡(luò)帶貨貢獻(xiàn)越來越多的行業(yè)增量,菜鳥辛苦扶持的通達(dá)系越來越多的服務(wù)阿里的競(jìng)爭對(duì)手。截至2019年,PDD訂單包裹量197億票,考慮到PDD和淘寶的GMV增速差異,PDD有可能在2022年包裹量超過淘系,因此2020-2021年是菜鳥加快整合、提升盈利進(jìn)程的窗口期。

2.4.3 順豐系:中高端電商件新賽道紅利釋放,對(duì)中低端賽道沖擊有限

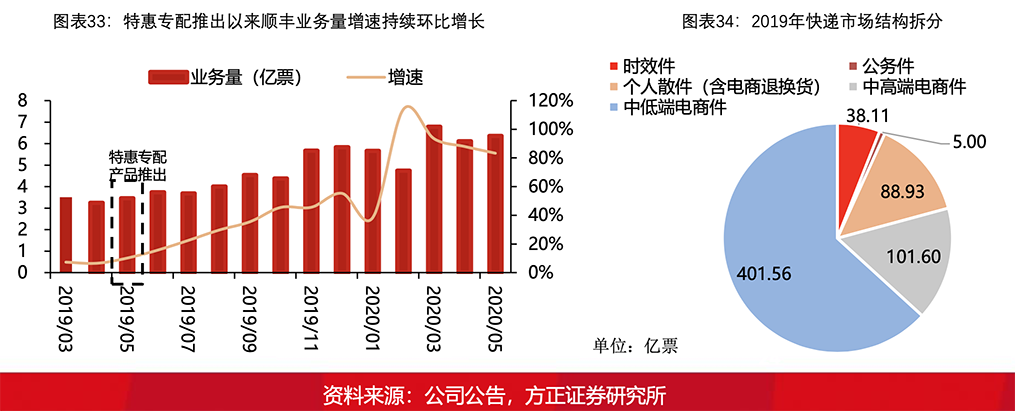

順豐“特惠專配”產(chǎn)品開辟了中高端電商件的新賽道。此前快遞行業(yè)沒有專門針對(duì)中高端電商件賽道的產(chǎn)品出現(xiàn),需求處于長期被抑制的狀態(tài),而順豐特惠專配產(chǎn)品平均定價(jià)在5-7元,恰好成為該賽道的引爆點(diǎn)。目前中高端電商件賽道仍處于紅利釋放期,維系高速增長狀態(tài)。

對(duì)中低端賽道沖擊有限,“通達(dá)百世”所處的賽道定價(jià)區(qū)間為2-3.5元,與中高端電商件賽道仍有2元以上的價(jià)格差異。考慮到中高端電商件賽道的市場(chǎng)規(guī)模在100億票左右,規(guī)模相對(duì)較少,短期對(duì)中低端賽道沖擊有限。

2.4 總結(jié):商流將成為決定快遞行業(yè)格局的重要力量

長周期看快遞行業(yè),成本效率必然是決定企業(yè)能否突圍的最核心因素。但行業(yè)出清的困境在于,同質(zhì)化的商業(yè)模式和學(xué)習(xí)能力極強(qiáng)的競(jìng)爭對(duì)手導(dǎo)致企業(yè)間難以拉開質(zhì)的差距。目前只有中通憑借同建共享的特殊體制實(shí)現(xiàn)了絕對(duì)的領(lǐng)先優(yōu)勢(shì)。

企業(yè)自然出清相對(duì)緩慢的情況下,外力將逐漸成為影響行業(yè)格局的重要力量,商流將潛移默化的改變快遞行業(yè)格局。

綜合看快遞行業(yè)格局,我們認(rèn)為中國快遞更接近1988年的美國快遞,一方面需求增速旺盛,小格局已經(jīng)相對(duì)清晰,但另一方面競(jìng)爭周期啟動(dòng),價(jià)格戰(zhàn)仍在持續(xù),格局存在不確定性。

“看不清”的情況下該如何看待快遞行業(yè)的投資機(jī)會(huì)?

3、投資建議:擁抱確定性和安全邊際,到2025年市值尚有一倍空間

3.1 “看不清”業(yè)績,不妨關(guān)注邊際變化

“看不清業(yè)績”,尋找需求周期向上的機(jī)會(huì):價(jià)格戰(zhàn)疊加疫情影響,快遞行業(yè)的單票收入、單票成本短期內(nèi)都屬于難以預(yù)測(cè)的狀態(tài)。競(jìng)爭高壓下,5月6日高速公路恢復(fù)收費(fèi)后,企業(yè)能否漲價(jià)仍需打個(gè)問號(hào)。所以短期看快遞行業(yè),應(yīng)該尋找既受益于行業(yè)高景氣度,短期又有邊際向好變化,業(yè)績確定性最強(qiáng)的企業(yè),盡量避免業(yè)績不確定性帶來的風(fēng)險(xiǎn)。

3.2 “看不清”格局,不妨把握安全邊際

“看不清格局”:格局決定企業(yè)的盈利中樞,在企業(yè)格局和盈利尚未穩(wěn)定之前,應(yīng)當(dāng)把握足夠的安全邊際。

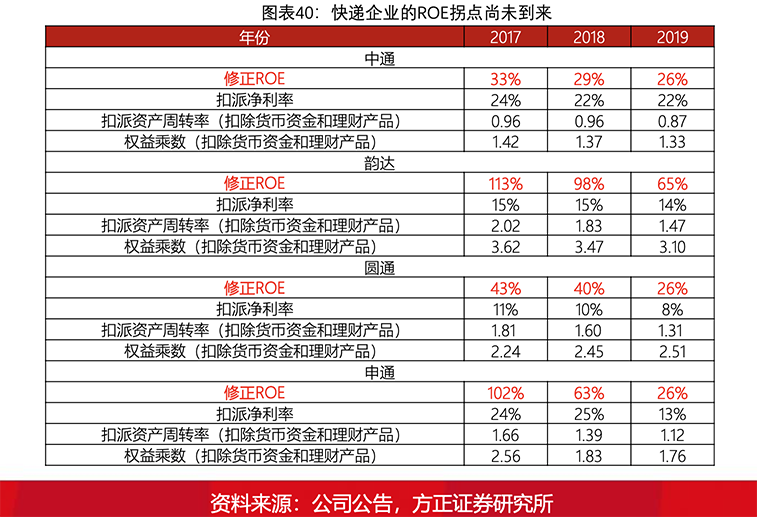

加盟制快遞企業(yè)資產(chǎn)仍在由輕向重的轉(zhuǎn)變過程中,其資產(chǎn)結(jié)構(gòu)尚未達(dá)到成熟狀態(tài),這也意味著行業(yè)ROE尚未達(dá)到穩(wěn)態(tài),資產(chǎn)周轉(zhuǎn)率和凈利率的拐點(diǎn)尚未到來。

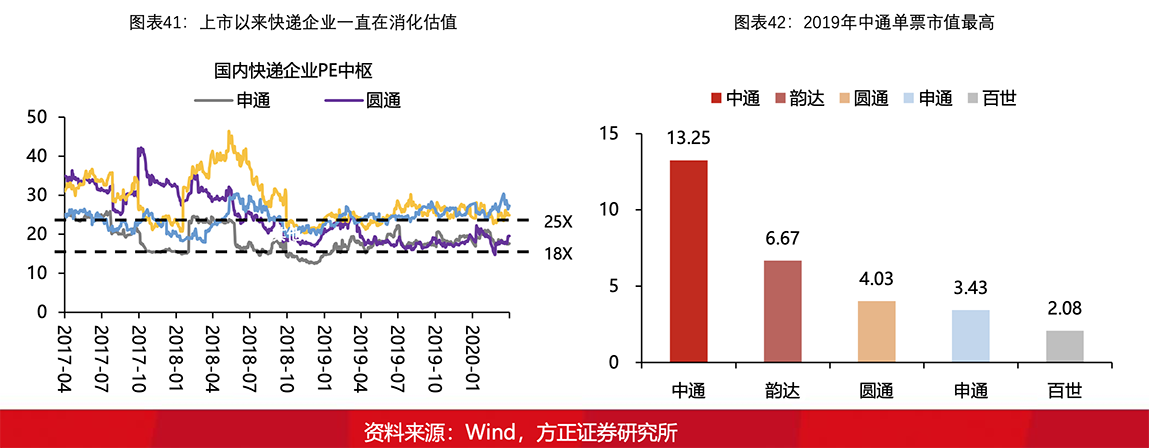

增量競(jìng)爭向存量競(jìng)爭轉(zhuǎn)變,新估值中樞可能會(huì)出現(xiàn)。2019Q4業(yè)績分化,是快遞行業(yè)跨入新格局的體現(xiàn),增量競(jìng)爭格局變?yōu)榇媪扛?jìng)爭。歷史上由于“通達(dá)系”利潤增速相對(duì)穩(wěn)定,行業(yè)估值中樞更多依賴于格局指標(biāo)(市占率、業(yè)務(wù)量增速);但新格局下,行業(yè)價(jià)格戰(zhàn)風(fēng)險(xiǎn)增加,業(yè)績?cè)鏊俨町惙只髽I(yè)盈利將成為決定行業(yè)估值中樞的重要因素。疫情之下,企業(yè)盈利無法真實(shí)反應(yīng)企業(yè)真實(shí)的經(jīng)營情況,估值中樞仍維持去年水平,此時(shí)需把握好安全邊際,警惕疫情過后估值中樞下移的風(fēng)險(xiǎn)。

3.3 “看不清”未來,不妨守住企業(yè)內(nèi)在價(jià)值

“看不清” 未來,不妨守住內(nèi)在價(jià)值。價(jià)格戰(zhàn)的力度我們無法預(yù)期,但企業(yè)長期價(jià)值的底線我們可以嘗試去把握。加盟制快遞企業(yè)的長邏輯,其量價(jià)都有想象空間,量的增長主要受益于電商需求的大發(fā)展,價(jià)的增長則源于總部和加盟商兩方面。

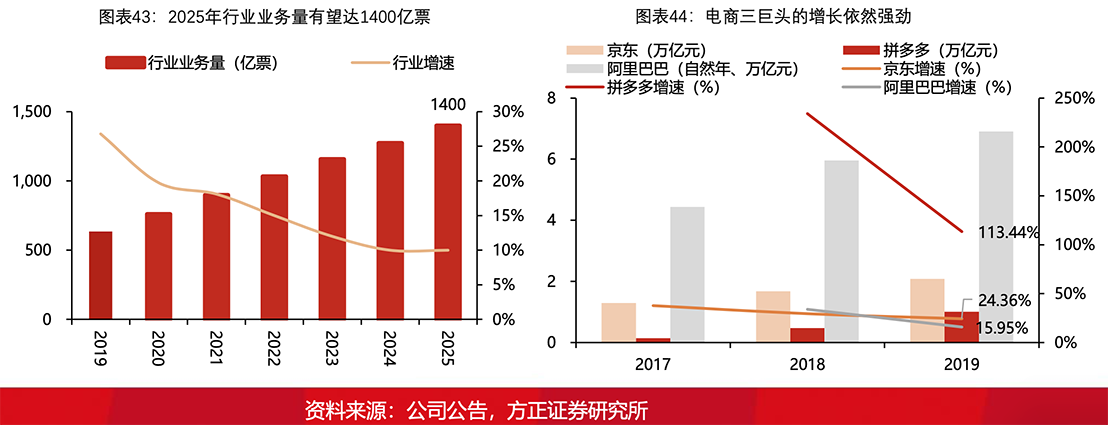

量的判斷:2025年全行業(yè)1400億票,對(duì)應(yīng)2020-2025CAGR14%。

物流需求是實(shí)體經(jīng)濟(jì)派生出來的,快遞行業(yè)大發(fā)展的隱藏邏輯是中國電商行業(yè)的大發(fā)展,更是中國經(jīng)濟(jì)的大發(fā)展。目前新興電商企業(yè)增長依然強(qiáng)勁,快遞行業(yè)量的增長是最具確定性的預(yù)測(cè)指標(biāo)。

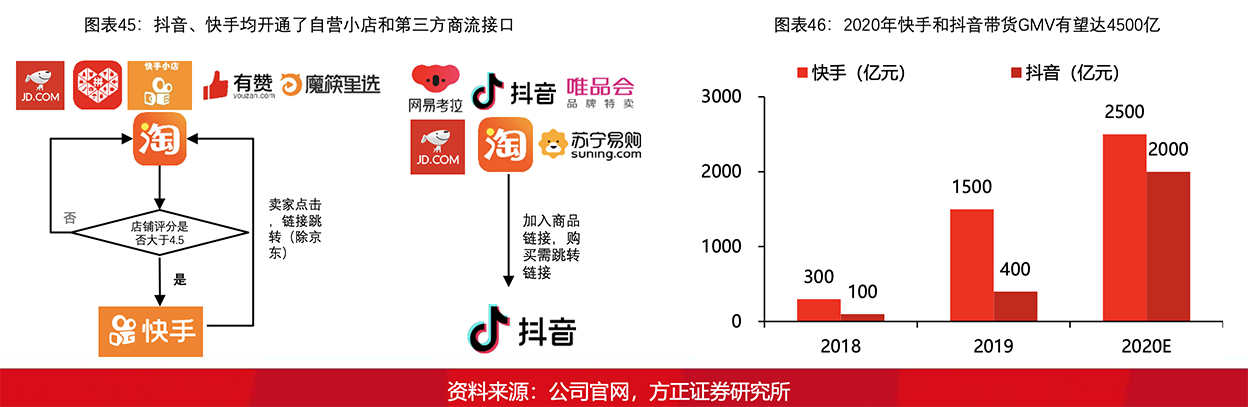

新的增量已經(jīng)出現(xiàn),2020年“網(wǎng)紅帶貨”有望貢獻(xiàn)45億包裹增量,貢獻(xiàn)行業(yè)額外7%的增速,如果該需求高增長趨勢(shì)維持,行業(yè)中高速增長中樞有望延續(xù)2-3年。

抖音、快手帶貨是近兩年才興起的電商需求,歷經(jīng)2年的消費(fèi)習(xí)慣養(yǎng)成后,2020年在“疫情”背景下爆發(fā)式增長。從總量規(guī)模上看,我們預(yù)計(jì)2020年僅抖音、快手帶貨GMV就有望達(dá)4500億,按件均GMV50元算,貢獻(xiàn)包裹90億件。考慮到帶貨模式有兩種:短視頻平臺(tái)導(dǎo)流至電商平臺(tái)的消費(fèi)模式和短視頻平臺(tái)自建網(wǎng)店的模式,假設(shè)短視頻自建網(wǎng)店在2020年貢獻(xiàn)的GMV占比為50%,則2020年“網(wǎng)紅帶貨”有望貢獻(xiàn)45億包裹增量,貢獻(xiàn)行業(yè)額外7%的增速。

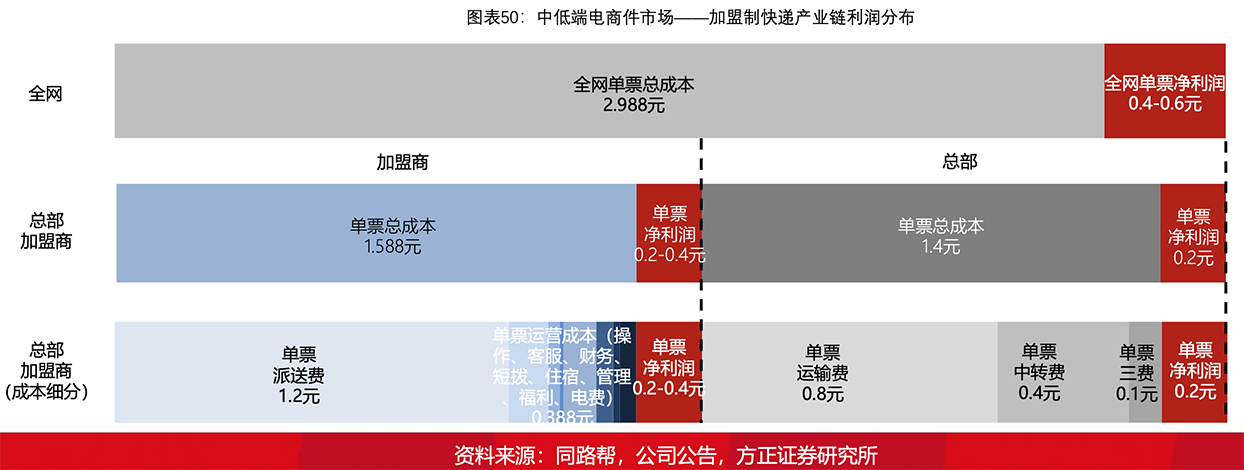

價(jià)的判斷:行業(yè)進(jìn)一步出清的背景下,未來總部單票利潤能達(dá)到2毛,龍頭甚至可以達(dá)到3毛,單票利潤由以下三部分構(gòu)成:

①采用成本加成的方法倒推總部單票利潤,2025年單票成本1元的背景下,總部單票利潤能達(dá)到1.17元。

②隨著總部與加盟商利益再平衡后,加盟商能給總部額外貢獻(xiàn)1毛錢的單票利潤。

③假設(shè)①、②為行業(yè)平均水平,龍頭議價(jià)能力更強(qiáng)、同時(shí)有望享受到稅收減免等政策,單票利潤有望達(dá)到3毛。

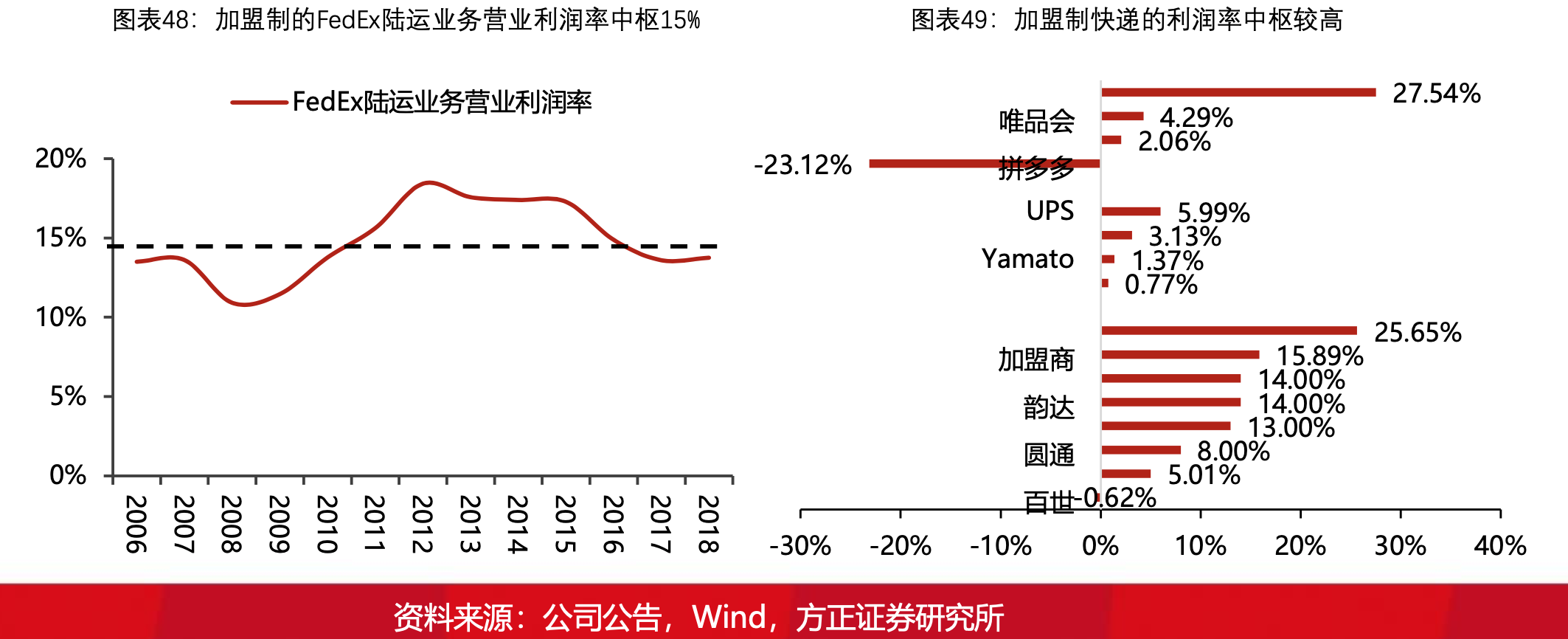

3.3.1 判斷①:中國加盟制快遞的利潤率超過美國,成熟期單票利潤超1毛

相同的商業(yè)模式,中國快遞行業(yè)的規(guī)模效應(yīng)是美國難以企及的。2019年中通121億票的業(yè)務(wù)量,這一數(shù)量與全美2018年的快遞包裹數(shù)量相同,中國快遞行業(yè)擁有著美國難以企及的規(guī)模效應(yīng)優(yōu)勢(shì)。

假設(shè)2025年中低端快遞格局出清,規(guī)模效應(yīng)更強(qiáng)的中國快遞企業(yè)其利潤率理應(yīng)超過美國,考慮到FedEx加盟制陸運(yùn)業(yè)務(wù)的營業(yè)利潤率中樞為15%左右,那極度保守情況下中國中低端快遞龍頭凈利率也能達(dá)到10%的水平。采用成本加成的方法倒推總部單票利潤,2025年單票成本1元的背景下,總部單票利潤能達(dá)到1.17元。

3.3.2 判斷②:未來加盟商能給總部額外貢獻(xiàn)1毛錢的單票利潤

互聯(lián)網(wǎng)行業(yè)為我們判斷加盟商的盈利情況提供了很好的研究案例:PDD雖然是持續(xù)虧損的,但PDD商戶一定大多是盈利的。盈利多少對(duì)于總部來講是戰(zhàn)略問題,對(duì)于快遞加盟商而言,卻是生存問題。

我們認(rèn)為加盟商作為直面價(jià)格戰(zhàn)的載體,比總部承擔(dān)更大的經(jīng)營風(fēng)險(xiǎn)從而獲取超額的風(fēng)險(xiǎn)補(bǔ)償。當(dāng)行業(yè)格局改善后,其經(jīng)營風(fēng)險(xiǎn)下降,加盟商能夠接受更穩(wěn)定但同時(shí)也更低的盈利水平,而此時(shí)總部將收獲勝利的果實(shí),每票額外獲得1毛錢的收益。

3.3.3 長期價(jià)值判斷:保守估計(jì)2025年中低端TOP3市值可達(dá)5670億元

考慮兩種情景,保守假設(shè)決定行業(yè)的安全邊際,積極假設(shè)決定行業(yè)的向上空間。

保守假設(shè):2025年快遞行業(yè)格局和TOP3市占率假設(shè),2025年行業(yè)前三名市值空間分別為3150億、1400億、1120億,而截至2020年6月22日,中低端快遞TOP3(中通、韻達(dá)、圓通)市值為3150億,對(duì)應(yīng)當(dāng)前市值每年的預(yù)期回報(bào)率12.47%。考慮另外兩種場(chǎng)景,預(yù)期回報(bào)率15%、18%的要求下,對(duì)應(yīng)TOP3市值分別為2763億、2429億,即分別對(duì)應(yīng)當(dāng)前市值向下13%、23%,具備一定安全邊際。

積極假設(shè):2025年快遞行業(yè)格局和TOP3市占率假設(shè),2025年行業(yè)前三名市值空間分別為5022億、2990億、1754億,而截至2020年6月22日,中低端快遞TOP3(中通、韻達(dá)、圓通)市值為3150億,對(duì)應(yīng)當(dāng)前市值每年的預(yù)期回報(bào)率25.39%。考慮另外兩種場(chǎng)景,預(yù)期回報(bào)率20%、22%的要求下,對(duì)應(yīng)TOP3市值分別為3925億、3613億,即分別對(duì)應(yīng)當(dāng)前市值向上25%、15%。

中國快遞行業(yè)格局未定,我們無法判斷行業(yè)出清的過程中價(jià)格戰(zhàn)會(huì)發(fā)酵至什么程度,但企業(yè)的長期價(jià)值是由行業(yè)屬性和企業(yè)管理共同決定的,不會(huì)隨價(jià)格戰(zhàn)的加劇而出現(xiàn)過多的波動(dòng)。

保守、積極假設(shè)下,快遞企業(yè)TOP3未來5年預(yù)期回報(bào)率分別為12%,25%,已經(jīng)初具性價(jià)比。雖然行業(yè)中期存在較大波動(dòng)的風(fēng)險(xiǎn),但偏離企業(yè)實(shí)際價(jià)值的波動(dòng)正是長周期布局的良機(jī),長期堅(jiān)定看好中國中低端快遞行業(yè)的發(fā)展?jié)摿屯顿Y回報(bào)。

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

價(jià)格:面談

新時(shí)代鞋服物流與供應(yīng)鏈面臨的變革和挑戰(zhàn)03月07日 20:38

點(diǎn)贊:這個(gè)雙11,物流大佬一起做了這件事11月22日 21:43

物流管理機(jī)構(gòu)及政策分布概覽12月04日 14:10

盤點(diǎn):2017中國零售業(yè)十大事件12月12日 13:57

2017年中國零售電商十大熱點(diǎn)事件點(diǎn)評(píng)12月28日 09:58